香港中环雪厂街二号圣佐治大厦五楼503室

香港中环雪厂街二号圣佐治大厦五楼503室 +852 2868 0696

+852 2868 0696

您为全球的税务改革作好准备吗?

6 May 2021

~讨论跨国公司应如何应对经合组织就自动信息交换及转让定价问题的新措施~

AEOI和CRS –对逃税的收紧控制措施

随着世界全球化,跨境经济活动近几十年来已成常态。从前,跨国公司(MNC)会采取较进取的税务策略,将其公司利润大部分藏于避税天堂内。由于这些避税天堂过往很少与外国税务机关分享资料,因此世界各国的税务部门往往难以搜集纳税人的离岸资产和交易资料及在其国家管辖范围内针对有关纳税人进行税收评估。为堵塞这些漏洞,经合组织开始率领国际实施自动信息交换(Automatic Exchange of Information (AEOI))和采用通用报告标准(Common Reporting System (CRS))。

为确保参与国能在信息分享交换上互惠互利,参与国的金融机构必须定期向当地税务机关提供财务信息,然后将其转交至海外税务机关,以换取其他参与国司法管辖区所提供的相关信息。值得注意的是,截至2020年6月,已有100多个司法管辖区同意实施AEOI。

政策对我有什么影响?

假设您是国家A的税务居民,并且在国家B拥有离岸资产或收入。如果两个国家都承诺遵守AEOI,国家B将有义务向国家A的税务部门自动分享您的财务信息,以便该税务部门追縱您的跨国境外投资,并进行避税调查和执行违规行为。在新的披露制度下,涵盖的信息包括税务申报和财务报表、公司董事/股东、公司注册、权益、股息、账户余额、金融资产的销售收益等,令透过非披露(non-disclosure)作避税的方法极为困难,而纳税人居住地亦会针对其离岸而未申报的金融资产作出调查。

香港于2016年已就《税务条例》进行修订,以提高税收透明度和打击跨境逃税。香港政府与合作管辖区伙伴之间订立了双边协议后,双方便可进行有关信息交换。直至2020年初,香港须报告的管辖区已增加到126个,法律亦要求香港的金融机构收集个人/公司账户持有人的信息及其金融账户信息,以便与其他管辖区进行信息交换。此外,香港的金融机构必须要求帐户持有人填写自我证明表格(self-certification form)以宣告其税务居民身份,任何蓄意就居民身份作出虚假陈述的人士都有可能须负上刑事责任。

由于AEOI制度相对较新, 有关CRS制度下的潜在缺陷的新闻时有报导。例如,许多离岸司法管辖区仍未有公众公司查册制度,而最终受益人身份亦可能无法确定。但是,随着CRS制度日益完善,过去透过离岸公司用作保密的做法将被逐步淘汰。

重点

随着全球税务透明度提高,公司内部的法律专业人士应在实施任何跨境交易(尤其当某些离岸金融信息可能会被披露并向其本国机关报告)前,向他们的税务顾问征询意见。值得留意的是,它们可能不再基于保密或客户机密的原因而受到保护。此外,由于AEOI制度可能会在某些司法管辖区起追溯作用,因此,有外国业务的公司也应审查过往的交易,并确保已经充分披露有关税务资料,以避免因为将来面对调查而受罚。

转让定价是如何运作?

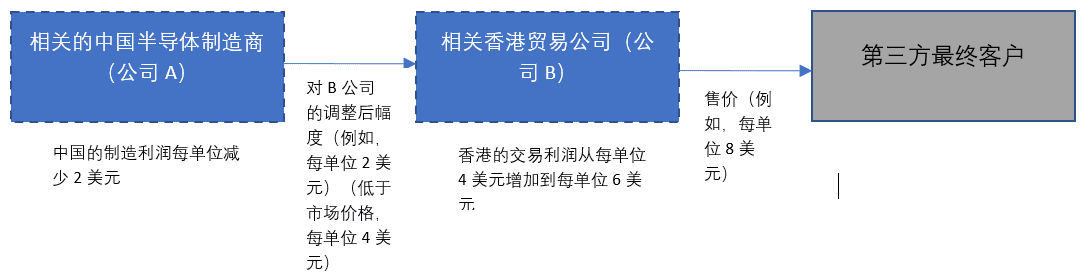

如上所述,税务机关会经常密切注视跨国公司,确保其运作不会将其利润转移到海外公司。 “转让定价”是一种经常会受到挑战和审查的税务策略。跨国公司可透过“转让定价”人为地确定关联公司之间的定价,以降低整个集团的税务负担。当一间公司位于高税率管辖区而另一家关联海外公司处于低税率管辖区时,转让定价是一种常见的安排。试想像,当公司A是一间中国半导体制造商,而公司B是一家在香港成立促进全球销售的贸易公司,集团便有机会通过压低公司A的产品价格来操纵关联公司间的定价,令集团的制造利润的一部分在出售予第三方最终客户前从中国转移到香港,并享受香港更优惠的税率。以下图表解释这种情况。

世界各地的税务机关已积极采取措施透过反避税立法防止人为价格操纵以打击其征税收入。虽然各个司法管辖区的立法细节或有所不同,其共同目标均是以公平交易(arm’s length)为原则,要求定价按非关联方间进行的交易厘订。我们以下将简介香港有关转让定价的法律和实务的最新情况。

香港的转让定价(TP)

在2018年的立法修订前,《税务条例》第20条(现已废除)是一条过往长期被用作处理转让定价问题的法律。根据该条文,如果一个非香港居民与一个与它有密切联系的居民展开业务,而这些业务的安排导致该香港居民没有产生香港利润或低于一般交易的利润,该非香港居民的业务将会因被视为在香港展开业务而被香港当局征税。现时,香港的转让定价问题主要按第50AAF条连同其他反避税条款来处理。如果两个关联方之间的交易(i)有异于两个独立个体之间的交易和(ii)赋予潜在的香港税收利益,该条文则授权香港税务局按公平交易原则对收入或支出进行转让定价的调整。这原则与经合组织的《2017 OECD移转订价报告指导原则》(2017年7月发布)对应,并从2018年4月1日(即2018/19税务年度)起开始生效。值得注意的是,纳税人有责任证明交易是否以公平交易进行,如果他们不能满足香港税务局的要求,税务局可能会做出相应的转让定价调整。

三层架构的转让定价文件

总体档案和分部档案

纵使新法律已经出台,我们了解到香港的一些企业并未得悉他们可能须符合三层架构的转让定价文件要求。事实上,自2018年4月起,香港税务局会要求任何从事关联交易的香港实体准备一个总体档案(Master File)和一个分部档案(Local File)。它们必须在提交报税表时披露他们是否需要准备任何转让定价相关的文件。然而,如果某实体在一个指定的会计期间至少符合以下两个豁免标准,则可获豁免拟备有关文件。

• 跨国公司集团的总收入不超过4亿美元。

• 资产总价值不超过3亿美元;和/或

• 平均雇员人数不超过100人。

此外,如果相关的关联交易不超过以下金额,香港公司就不需要准备分部档案。

• 物业转让(无论是动产还是不动产,但不包括金融资产和无形资产) – 2.2亿港元。

• 金融资产的交易 – 1.1亿港元。

• 无形资产的转让 – 1.1亿港元;以及

• 其他交易 – 4400万港元。

香港税务局已经发表了《释义及执行指引》第58号,订下了总体档案和分部档案的详细内容。例如,总体档案必须包含公司集团的概况(包括全球业务的运营和转让定价政策),以便香港税务局评估任何重大的贸易风险。至于分部档案方面,公司必须记录企业在每个司法管辖区内的详细交易的转让定价信息,包括交易细节、涉及金额和与这些交易有关的转让定价可比性分析。

国别报告

若然跨国公司集团在上一个会计期间的综合集团收入至少为68亿港元,而该集团在两个或更多司法管辖区拥有组成实体或业务,那么该集团亦必须提交一份国别报告。该报告应包括全球收入分配、已缴税款以及跨国企业集团经营的税收管辖区之间的经济活动位置的某些指标。

转让定价可比性分析

该原则规定了五种转让定价方法,以便进行可比性研究时确定关联交易是否符合公平交易原则。确定合适的转让定价分析方法是一项非常技术性的工作,此分析已超出了本文的范围。然而,律师需要注意,税务顾问通常会根据纳税人所从事的行业或商业活动利用外部数据库进行财务数据的搜寻,并确立与同一国家内关联交易可相比较的数据,如没有相关数据的话,则会使用亚洲或世界其他地区类似市场以作比较。在许多情况下,四分位数范围等统计学概念会被用作确定关联交易是否符合公平交易原则。

惩罚

考虑到转让定价的不精确性,香港税务局已将惩罚上限订低于其他违反税例的水平,对不遵守该规则的处罚限于少缴税款的100%(而不是3倍)。如果纳税人已作出合理的努力来确定公平交易的金额,则不会被征收额外的税款。香港税务局亦认为,准备一份带有可比性分析的分部档案将被视为这方面的合理努力,而漏报或少报收入的处罚则较为严厉。

重点

对香港税务局而言,确定哪些公司有义务提交转让定价文件并不困难。很多时候,由于香港税务局并未向纳税人提出要求,企业并没有意识到新法规对他们的直接影响。因此,除非法定豁免范围适用,跨国公司可能会因不遵守有关规定而误堕法网。因此,我们建议他们在进行有关关联交易前尽早作出准备。鉴于上述涉及技术性问题,公司应征询会计和法律专家的意见以减低转让定价潜在的风险。